CELI & REER

Votre sécurité, notre priorité.

Épargne

et retraite

Votre sécurité, notre priorité.

Différentes possibilités :

Régime enregistré d’épargne retraite :

Le REER vous permet d’accumuler des sommes à l’abri de l’impôt pour votre retraite. De plus, cotiser à un REER a pour effet de diminuer votre revenu annuel, ce qui vous permet de bénéficier d’économies d’impôts.

Les gains dans votre REER ne sont pas imposés tant que vous n’effectuez pas de retrait

Les droits de cotisation inutilisés peuvent être reportés

En cotisant au REER de votre conjoint, vous réduisez le revenu familial imposable, profitant d’avantages fiscaux supplémentaires

Compte d'épargne libre d'impôts:

Le CELI est un régime d’épargne qui permet de faire croître les sommes investies à l’abri de l’impôt. Il est parfait pour épargner en vue d’un projet à court, à moyen ou à long terme, comme pour un voyage, pour l’achat d’une résidence ou encore pour se bâtir un fonds d’urgence.

Vous pouvez effectuer des retraits libres d’impôt à tout moment

Les droits de cotisation non utilisés sont reportés à l’année suivante

Excellente solution comme fonds d'urgence

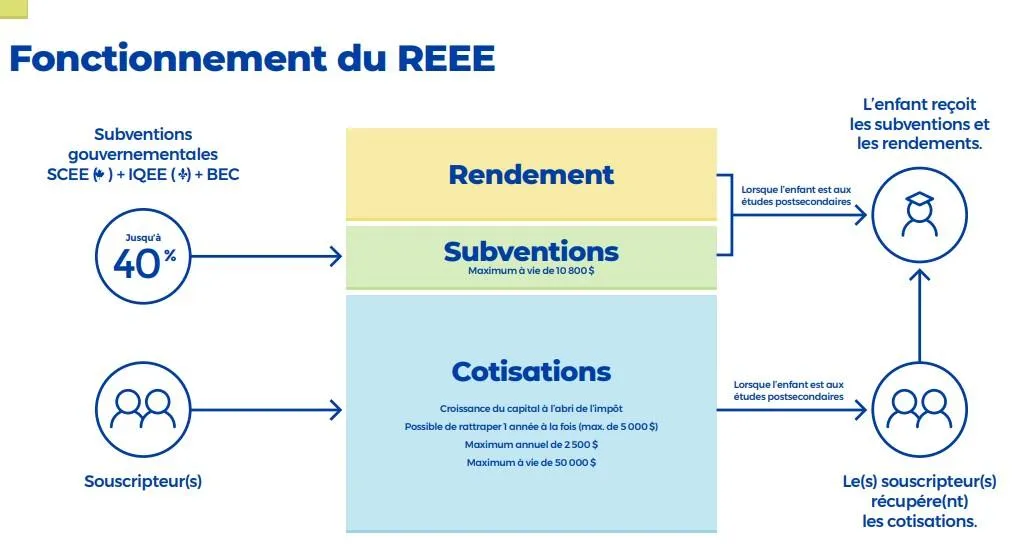

Régime Épargne Étude Enfant :

L’objectif du régime est d’accumuler des sommes à l’abri de l’impôt en vue des études postsecondaires de vos enfants

Le Plafond de cotisations

Pour profiter de l’avantage fiscal du REEE, le gouvernement fédéral a fixé un maximum cumulatif à vie de 50 000 $ par bénéficiaire, et d’une contribution maximale de 2500$ par années par enfant.

Options d’investissement

Toutes les options d’investissement de la compagnie comportent une valeur minimale garantie à l’échéance et au décès.

Mes études + les instruments de placement offerts au souscripteur comprennent une vaste gamme de fonds distincts et un compte d’épargne à intérêt élevé. Le souscripteur peut choisir le placement qui lui convient le mieux

TOUJOURS PAS SÛR ?

Questions Fréquemment Posées:

Question 1: Quelles sont les options disponibles pour transformer un régime d’épargne-retraite enregistré à la retraite ?

Les options disponibles incluent la conversion en fonds de revenu ou en rente.

Question 2: Comment les retraits réguliers affectent-ils les revenus générés par les placements ?

Les retraits réguliers permettent de disposer d'argent tout en continuant à accumuler des revenus générés par les placements, exemptés d'impôt.

Question 3: Quel pourcentage du salaire représente le revenu estimé nécessaire durant la retraite ?

Le revenu estimé nécessaire durant la retraite devrait représenter environ 70 % du salaire.

Question 4: Que faire si l’épargne pour la retraite semble insuffisante ?

Si l'épargne semble insuffisante, il est conseillé de consulter un conseiller pour explorer des moyens d'épargner davantage.

Formulaire rapide de contact 👇

Rattaché au cabinet d'Industrielle Alliance Inc.

Contactez-moi

Où me trouver